鋼鐵行業的一朵“奇葩” 為何如此耀眼?

發表時間:2020-5-6 11:27:52??????點擊:

鋼鐵行業是傳統行業,在滿市場都看好諸如科技領域等新興行業的同時,鋼鐵行業似乎已經被遺忘在了角落,大部分個股已經處在了大周期的下行趨勢之中,唯有一只個股的走勢顯得格外耀眼,它就是中信特鋼!,一朵鋼鐵行業的“奇葩”。為什么中信特鋼能夠穿越行業周期,走出另類的步伐?我們來一探究竟。

公司簡介

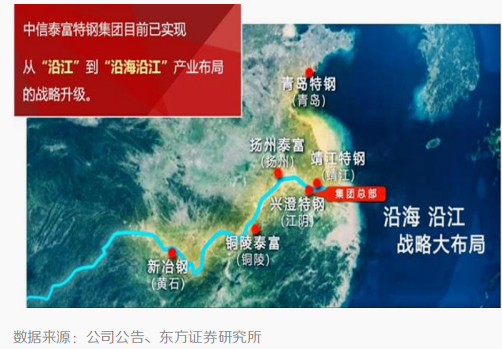

中信泰富特鋼集團股份有限公司(以下簡稱“中信特鋼”)是全球最大的專業化特殊鋼制造企業,鋼材總產能達1300余萬噸。根據公司公告,中信特鋼可生產3000余個鋼種、5000余種規格,是目前全球品種規格最多的特殊鋼材料制造企業之一。四大特鋼生產基地、兩大原料生產基地和兩大下游加工產業基地,中信特鋼已初步形成“沿海、沿江”產業鏈的戰略大布局。

股價不斷攀升的動力何在?

股價的上漲,尤其是持久的上漲,其背后的推動力一定要落到業績的增長上,靠講故事是不能持久的。中信特鋼股價的逆勢上漲與其業績的牛市上漲是分不開的。

2018年業績同比增長了8倍,2019年季線周期的主升浪基本上是對業績的兌現。

根據公司公告,2017年開始公司進行了一系列外延并購和內部整合,其營收規模由2016年的187億元躍升至2017年的575億元,增幅高達208.6%。2018年公司營收總額繼續升至722億元,增速為25.4% ;2019年,面對鋼鐵行業整體下行的趨勢,公司逆勢錄得營收正增長,營收規模達726億元,增速為0.6%。2020 年一季度營收為172億元,同比降2.7%。現在看來公司的增速已經恢復到了正常水平,從業績角度來講,向上的潛力似乎已經到了邊界。

未來潛力何在?

目前來看,中信特鋼未來的成長潛力在于:向上進口替代,向下兼并重組,盈利和規模成長性并存。

向上進口替代

我國特鋼產量占比偏低,未來特鋼消費將大大提高,市場潛力和發展空間巨大。海關總署統計數據,2019年1-10月我國特鋼進口總量為262.8萬噸,同比下降24.4%;特鋼進口總金額為45.4 億美元,同比下降24.0%。進口總量下滑是不是特鋼消費萎靡呢?消費2019年1-10月我國特鋼表觀消費量為1.09億噸,同比增長9.6%,顯示我國特鋼需求維持穩定正增長。數據對比下來,能夠得出一個結論:2019年以來我國特鋼行業進口替代趨勢非常明確,特鋼行業進口替代正加速。

中信特鋼研發能力雄厚,對特鋼產品與技術的研發投入力度在業內首屈一指。高額研發投入和快速產品轉化彰顯核心競爭力,構筑行業高壁壘。在高端特鋼領域擁有較高的市場份額,以汽車用鋼為例,中信特鋼高端汽車用鋼國內市占率超過65%。憑借高研發能力,公司已經成為了特鋼進口替代的主要生力軍。

向下兼并重組

中信特鋼于2017- 2019年陸續收購了青島特鋼、靖江特鋼、興澄特鋼等并注入上市公司,公司有望通過兼并重組繼續提升市占率。

與國際特鋼巨頭對比來看,中信特鋼在市占率方面仍有較大差距,這也是未來中信特鋼的成長潛力所在。從鋼鐵行業兼并重組趨勢看,國家或將進一步鼓勵跨地區、跨所有制兼并重組。在此背景下,中信特鋼的重組兼并之路才剛剛起步。

綜上所述,我們可以看到中信特鋼之所以能夠在逆境中出現抗周期的走勢,主要得益于業績增長,而業績增長的背后源于高研發之下毛利率的不斷提升,以及不斷實施兼并重組下市占率的提升。但從特鋼的進口替代空間以及在國內鋼鐵鋼業的市占率的情況分析之下,中信特鋼這樣的優質頭部企業依舊具有想象空間。

- 上一篇:5月1日沙鋼出臺5月上旬建材價格政策 2020/5/6

- 下一篇:鋼鐵企業一季報業績表現不佳 去庫存受行業關注 2020/5/6