熱卷下游需求面臨三大隱憂

發表時間:2018-5-10 9:50:56??????點擊:

提要

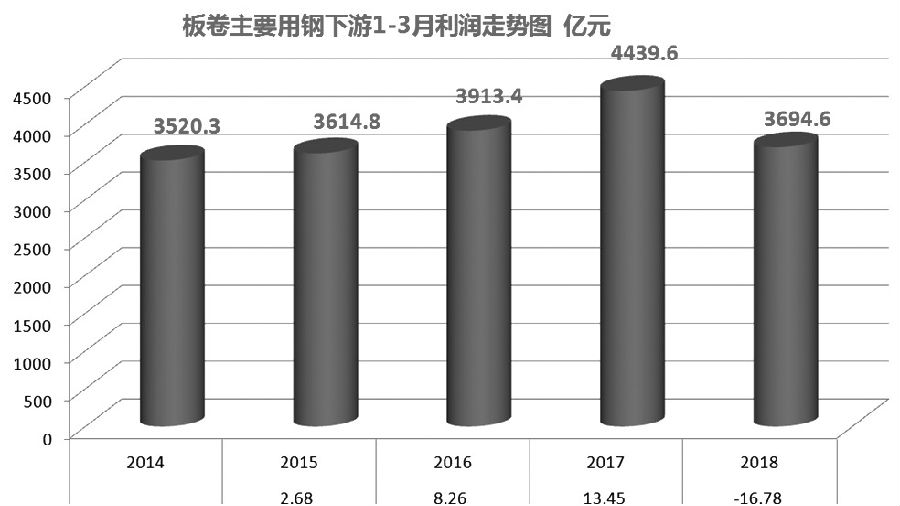

與營收規模萎縮相對應的是,下游行業的利潤也開始萎縮。2017年四季度利潤萎縮幅度約為21.6%,2018年一季度萎縮幅度是16.78%。

與營收規模萎縮相對應的是,下游行業的利潤也開始萎縮。2017年四季度利潤萎縮幅度約為21.6%,2018年一季度萎縮幅度是16.78%。

在熱卷市場欣欣向榮之時來提隱憂,似乎是有點煞風景。但是,古語有云“人無遠慮,必有近憂”,該暴露出來的問題,始終是遮掩不住的。這里事先明確一下定義,熱卷下游行業系指如下六大行業:金屬制品業,通用設備制造業,專用設備制造業,汽車制造業,鐵路、船舶、航空航天和其他運輸設備制造業,電氣機械和器材制造業。

隱憂一:熱卷下游行業規模及利潤持續萎縮

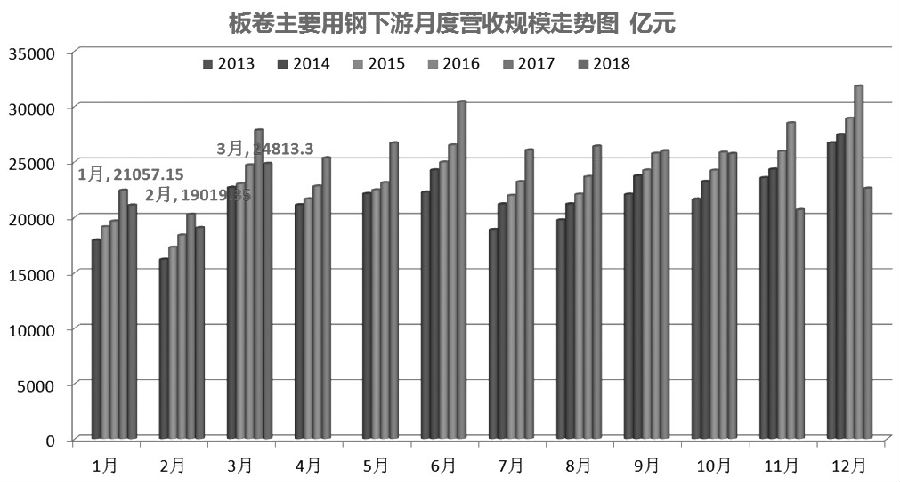

財務口徑的統計數據顯示,熱卷主要下游行業(上述六大行業)的營收規模,2018年一季度同比是減小的,減小幅度約為8%。從某種意義上理解,2018年開局熱卷的實際終端需求是有萎縮趨勢的。

之所以稱之為趨勢問題,是因為這種營收規模的減小,始于2017年10月份,整個2017年四季度,熱卷下游的營收規模萎縮了20%。連續兩個季度的營收規模同比萎縮,在筆者看來,是這些下游行業對應的項目出現了問題,這與時下各地的債務問題、PPP項目檢查、出口摩擦,在時間節點上是對應的。

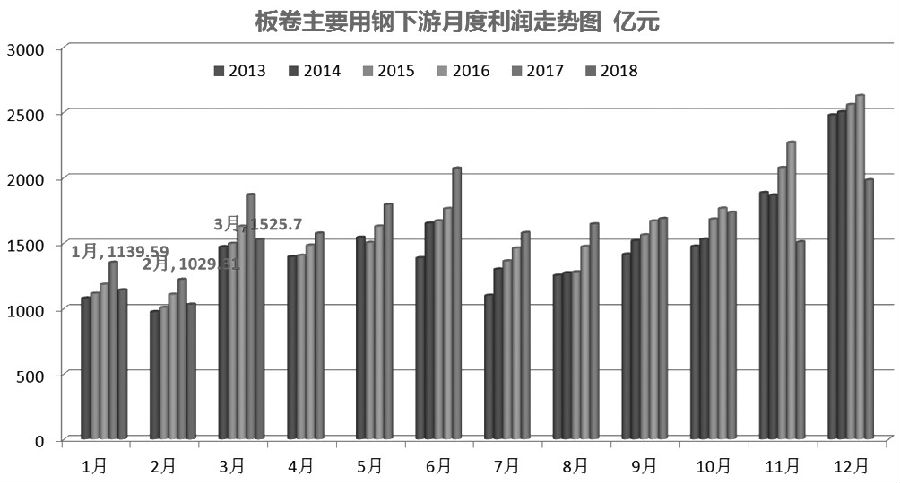

與營收規模萎縮相對應的是,這些行業的利潤也開始萎縮。2017年四季度利潤萎縮幅度約為21.6%,2018年一季度萎縮幅度是16.78%——對應8%的營收規模萎縮比例來看,利潤這個萎縮幅度偏高。

如果說營收規模對應著即期的需求兌現,那么行業利潤表現則是決定著中遠期的需求表現。下游行業利潤走低應該是熱卷需求持續釋放的最大隱憂。

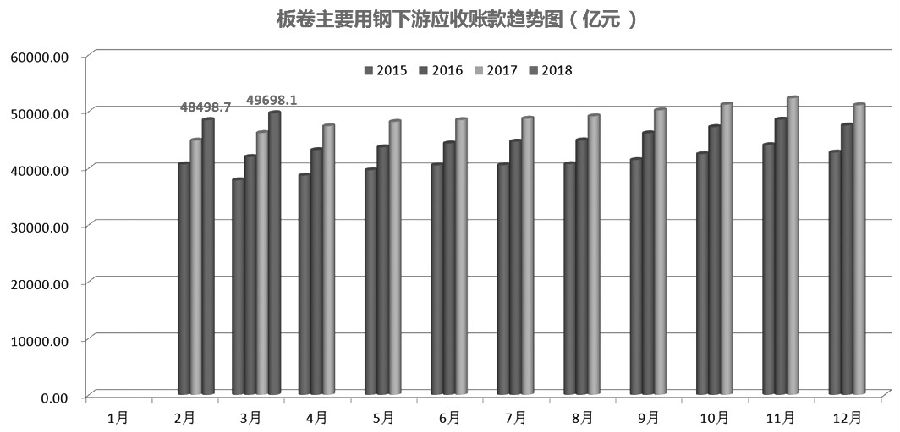

隱憂二:熱卷下游應收賬款持續高速增長

財務工作者都了解,應收賬款的持續增加,意味著企業經營風險度的對應增長。這個基本原理,同樣適用熱卷下游這些行業。

從數據分析可以看到,整個熱卷下游行業,自2015年強財政政策實施以來,銷售端保持較高的激進財務銷售手段——賬期賒銷,這一增長率維持在7.5%—11.5%之間。熱卷下游行業總體上形成了不斷增長的應收賬款額度,其中汽車制造業和電氣機械和器材制造業兩個行業的應收賬款均在萬億元以上。

按照財務工作者的標準解釋,企業應收賬款居高不下的原因,可以從兩個方面來歸納:一是市場競爭激烈,企業為了擴大銷售,增加企業的競爭力,不得不采用賒銷,即以發放信用的方式去爭取客戶,擴大市場占有率,很多企業又故意拖欠賬款,而市場信用體制又不健全;二是企業自身的問題,從主觀上企業管理者普遍只重銷售而忽視包括應收賬款管理在內的內部管理,而客觀上他們對于應收賬款管理無論是經驗還是理論都十分缺乏。

這個角度的隱憂主要是熱卷下游有透支需求的跡象,賒銷模式客觀上也存在一定的風險。

隱憂三:熱卷下游行業庫存攀升加速

對于財務與企業業務經營而言,增加應收賬款,本意之一也是為了企業的經營著想,力求減少存貨,而增加的應收賬款可以計入流動資產(雖然這種流動資產通常并不是很靠譜)。但是筆者統計了這些行業對應的存貨情況之后發現,在上述應收賬款快速增長的情況下,這些行業的存貨處于加速增加的狀態。

有進一步驗證的投資人,可以考察一下這些行業是否存在持續的漲價行為。就觀察而言,這些行業領域主要面對基礎設施領域、機械制造領域等,它們的核心消費群體是政府基建類項目、出口基建類項目。

這個層面的隱憂主要是熱卷下游行業存在囤貨引發的另一個維度的需求透支,這種訂貨行為難免會引發我們之前提過的“牛鞭效應”。

“牛鞭效應”是市場營銷中普遍存在的高風險現象,是銷售商與供應商在需求預測修正、訂貨批量決策、價格波動、短缺狀況、庫存責任失衡和應付環境變異等方面博弈的結果,增大了供應商的生產、供應、庫存管理和市場營銷的不穩定性。

當供應鏈上的各級供應商只根據來自相鄰的下級銷售商的需求信息進行供應決策時,需求信息的不真實性會沿著供應鏈逆流而上,產生逐級放大的現象,到達最源頭的供應商(如總銷售商,或者該產品的生產商)時,其獲得的需求信息和實際消費市場中的顧客需求信息存在很大的偏差,需求變異系數比分銷商和零售商的需求變異系數大得多。由于這種需求放大變異效應的影響,上游供應商往往維持比其下游需求更高的庫存水平,以應付銷售商訂貨的不確定性,從而人為地增大了供應鏈中的上游供應商的生產、供應、庫存管理和市場營銷風險,甚至導致生產、供應、營銷的混亂。

在供應鏈中,每個企業都會向其上游訂貨,一般情況下,銷售商并不會來一個訂單就向上級供應商訂貨一次,而是在考慮庫存和運輸費用的基礎上,在一個周期或者匯總到一定數量后再向供應商訂貨。為了減少訂貨頻率,降低成本和規避斷貨風險,銷售商往往會按照最佳經濟規模加量訂貨。同時頻繁的訂貨也會增加供應商的工作量和成本,供應商也往往要求銷售商在一定數量或一定周期訂貨,此時銷售商為了盡早得到貨物或全額得到貨物,或者為備不時之需,往往會人為提高訂貨量,這樣的訂貨策略導致了“牛鞭效應”。

總結

總體來看,根據數據,筆者認為熱卷市場主要有三大隱憂:一是熱卷的主要下游行業出現連續兩個季度的營收規模、銷售利潤的下滑,2017年四季度失速,2018年一季度有好轉,仍下挫,對應熱卷的實際終端需求,可以理解為是減少了近8%。二是熱卷的主要下游行業采用較為激進的財務銷售手段,且這種局面在持續快速增長,這種需求是以不確定性的應收賬款增長為代價的。三是熱卷下游的存貨開始出現加速攀升的問題,筆者理解是供應鏈管理中的常見問題“牛鞭效應”所致,這種需求對熱卷而言,實際是囤貨造成的需求虛假繁榮,后市可能以一定形式還給市場(主要是利潤損失)。

來源:期貨日報

- 上一篇:環保“高溫不退” 黑色系走勢分化有何“玄機” 2018/5/10

- 下一篇:煤炭鋼鐵兼并重組 還有好戲會上演 2018/5/10