華聯(lián)期貨(月報(bào)):現(xiàn)價(jià)下行壓力 焦炭有望企穩(wěn)

第一部分 行情回顧

8月,國內(nèi)焦炭(849, 9.00, 1.07%)價(jià)格繼續(xù)以小幅補(bǔ)跌為主,月初山西、河北地區(qū)焦炭出廠價(jià)格率先下調(diào)20-30元/噸,此后逐漸向華東、中南地區(qū)擴(kuò)散。下旬后,由于鋼材(1970,-10.00, -0.51%)價(jià)格再度下跌,以及北方鋼廠閱兵限產(chǎn)的影響,部分鋼廠再度向焦化廠提出降價(jià)要求,幅度在20-30元/噸,焦企暫未接受。由于近期煤炭成本降幅有限,且原油疲軟拖累焦副產(chǎn)品價(jià)格持續(xù)下跌,目前焦化企業(yè)多處于小幅虧損或盈虧平衡狀態(tài)。而鋼廠限產(chǎn)對(duì)原料焦煤焦炭打壓繼續(xù),從而使得焦煤焦炭現(xiàn)貨價(jià)走勢趨弱。連焦主力合約1601月開盤價(jià)818,最高價(jià)835,最低價(jià)775,收盤價(jià)801,較上月下跌16.5點(diǎn)或-2.02%。

圖1:焦炭主力合約1601日K線圖

數(shù)據(jù)來源:文華財(cái)經(jīng)

第二部分 基本面分析

宏觀面: (1)宏觀終端需求繼續(xù)保持疲軟

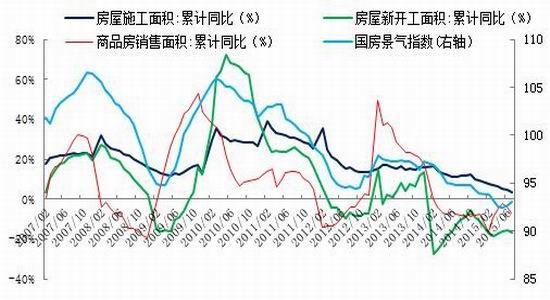

對(duì)于鋼材終端需求宏觀經(jīng)濟(jì)方面持續(xù)保持疲軟格局,據(jù)統(tǒng)計(jì)中國8月財(cái)新制造業(yè)PMI初值為47.1,低于預(yù)期48.2,前期為47.8,連續(xù)第六個(gè)月低于50的臨界值。財(cái)新PMI值的再度下挫顯示生產(chǎn)方面依舊疲弱,經(jīng)濟(jì)企穩(wěn)仍不穩(wěn)固,顯示第三季度,中國制造業(yè)運(yùn)行進(jìn)一步放緩。同時(shí)全國規(guī)模以上工業(yè)增加值同比實(shí)際增長6%,增速較6月份回落0.8個(gè)百分點(diǎn)。工業(yè)生產(chǎn)增速明顯回落與財(cái)新PMI數(shù)據(jù)相互印證,揭示內(nèi)外需求放緩。同時(shí)以國內(nèi)房地產(chǎn)為代表的固定資產(chǎn)投資仍處于下行通道之中,1-7月份,房地產(chǎn)開發(fā)企業(yè)房屋施工面積同比增長3.4%,增速比1-6月份回落0.9個(gè)百分點(diǎn)。房屋新開工面積下降16.8%,降幅擴(kuò)大1個(gè)百分點(diǎn)。房屋竣工面積下降13.1%,降幅收窄0.7個(gè)百分點(diǎn)。1-7月份,房地產(chǎn)開發(fā)企業(yè)土地購置面積同比下降32.0%,降幅比1-6月份收窄1.8個(gè)百分點(diǎn);土地成交價(jià)款下降25.6%,降幅收窄3.3個(gè)百分點(diǎn)。

國內(nèi)各項(xiàng)經(jīng)濟(jì)數(shù)據(jù)盡顯疲軟,經(jīng)濟(jì)下行壓力不減,前期靠基建拉動(dòng)階段性轉(zhuǎn)好的需求難以持續(xù);而鋼廠復(fù)產(chǎn)后到貨資源逐步增多,市場供需矛盾將加大,鋼材價(jià)格面臨下行壓力,從而也將傳導(dǎo)到焦煤焦炭價(jià)格上。

圖2:官方PMI與財(cái)新中國PMI走勢

數(shù)據(jù)來源:wind、華聯(lián)期貨研究所

圖3:房地產(chǎn)各項(xiàng)指標(biāo)走勢

數(shù)據(jù)來源:wind 華聯(lián)期貨研究所

2、焦煤、焦炭基本面分析

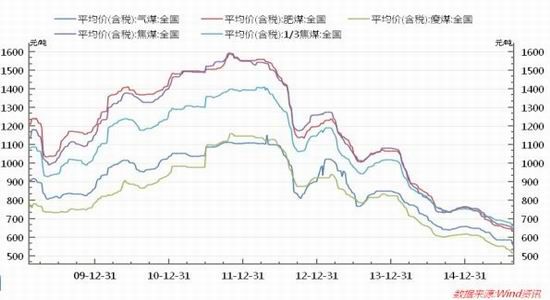

1、煉焦煤各品種價(jià)格繼續(xù)回落,庫存變化不大

8月份國內(nèi)煉焦煤繼續(xù)弱勢調(diào)整,除了北方少數(shù)地方礦將1/3焦煤、氣煤出廠價(jià)格下調(diào)20-30元/噸外,市場總體變動(dòng)不大,大礦調(diào)價(jià)遲遲沒有出臺(tái);進(jìn)口煉焦煤價(jià)格繼續(xù)下跌,澳大利亞峰景煤價(jià)格較7月底下跌1美元至92美元/噸(CIF),鋼廠采購量依然較少,國外煤炭企業(yè)限產(chǎn)增多。全國范圍來看,8月各煉焦煤品種價(jià)格均繼續(xù)呈現(xiàn)加速下行走勢,其中,1/3焦煤全國平均價(jià)8月28日的656元/噸,比7月31日?qǐng)?bào)價(jià)為680元/噸下跌了24元/噸;焦煤全國平均價(jià)8月28日?qǐng)?bào)價(jià)為644元/噸,比7月31日的663元/噸月環(huán)比下降了19元/噸;肥煤全國平均價(jià)8月28日?qǐng)?bào)價(jià)為629元/噸,比7月31日的648元/噸月環(huán)比下降了19元/噸;瘦煤8月28日?qǐng)?bào)價(jià)為511元/噸,比7月31日的535元/噸月環(huán)比下降了24元/噸;氣煤全國平均價(jià)8月28日?qǐng)?bào)價(jià)為543元/噸,比7月31日的586元/噸月環(huán)比下降43。在上游煤企難以大幅減產(chǎn)和下游需求不景氣沖擊下,國內(nèi)煉焦煤價(jià)格面臨較大的下行壓力。

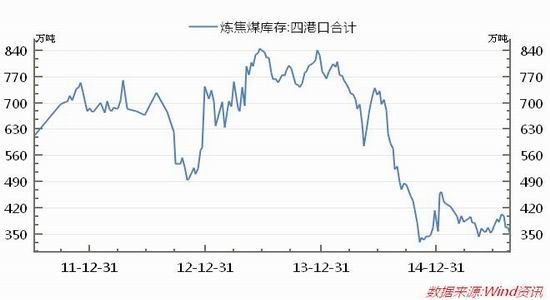

從煉焦煤在國內(nèi)樣本鋼廠和國內(nèi)樣本獨(dú)立焦化廠的庫存來看,8月份國內(nèi)樣本鋼廠煉焦煤原料庫存和樣本獨(dú)立焦化廠中的原料庫存均小幅波動(dòng),其中,樣本鋼廠庫存從月初的576.3萬噸小幅上降到8月21日的595.85萬噸,國內(nèi)樣本獨(dú)立焦化廠庫存從月初的277.11萬噸下降到263.5萬噸,波動(dòng)非常小。從煉焦煤的港口庫存來看,8月港口庫存量小幅下降,其中8月21日北方四港口庫存為345萬噸,比7月31日的400.4萬噸下降了55萬噸。從各流通環(huán)節(jié)的煉焦煤庫存變化走勢來看,各環(huán)節(jié)相對(duì)平穩(wěn),庫存量變化不大,供給量上變化不大,需求量的變化才是影響煉焦煤價(jià)格變化的主要因素。

圖4:全國煉焦煤平均價(jià)格走勢圖

數(shù)據(jù)來源:wind、華聯(lián)期貨數(shù)據(jù)庫

圖5:北方四港口煉焦煤庫存走勢圖

數(shù)據(jù)來源:wind、華聯(lián)期貨數(shù)據(jù)庫

2、焦炭價(jià)格小幅回落、后期下行壓力較大

8月份國內(nèi)焦炭市場繼續(xù)以小幅補(bǔ)跌為主,月初山西、河北地區(qū)焦炭出廠價(jià)格率先下調(diào)20-30元/噸,此后逐漸向華東、中南地區(qū)擴(kuò)散。下旬后,由于鋼材價(jià)格再度下跌,以及北方鋼廠閱兵限產(chǎn)的影響,部分鋼廠再度向焦化廠提出降價(jià)要求,幅度在20-30元/噸,焦企暫未接受。由于近期煤炭成本降幅有限,且原油疲軟拖累焦副產(chǎn)品價(jià)格持續(xù)下跌,目前焦化企業(yè)多處于小幅虧損或盈虧平衡狀態(tài),在鋼廠限產(chǎn)壓價(jià)的壓力下,焦企繼續(xù)貫徹限產(chǎn)挺價(jià)的思路,市場大降的可能性較小。

3、焦化廠開工率小幅回落,港口焦炭庫存低位運(yùn)行。

在焦炭現(xiàn)貨價(jià)格面臨持續(xù)走弱的回調(diào)壓力和閱兵焦企的減產(chǎn),使焦企的開工率也繼續(xù)表現(xiàn)一定的減產(chǎn)力度,不少焦企延長結(jié)焦時(shí)間,其中8月21日,產(chǎn)能<100萬噸的開工率為60%,較7月31日的61%下降1%;產(chǎn)能在100-200萬噸的開工率為67%,較7月31日持穩(wěn),產(chǎn)能>200萬噸的開工率為73%,小幅回落3%。預(yù)計(jì)后期在焦炭價(jià)格的繼續(xù)回落影響影響下,焦炭需求的減弱使焦企繼續(xù)減產(chǎn)以保價(jià)。

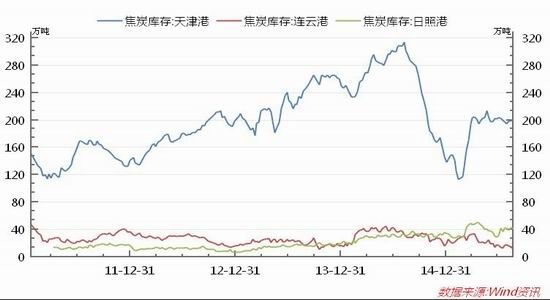

港口庫存方面:港口焦炭量8月份基本不變化,近幾月也均波動(dòng)不大。截至8月21日,天津港庫存為201萬噸,較7月30日的195萬噸上升了6萬噸;連云港11萬噸較7月30日的18萬噸下降了7萬噸,日照港41萬噸較上月小幅下降1萬噸。港口庫存整體表現(xiàn)處于中等水平,反映下游需求相對(duì)保持平穩(wěn)。

圖6: 焦化廠開工率

數(shù)據(jù)來源:wind、華聯(lián)期貨數(shù)據(jù)庫

圖7:國內(nèi)港口庫存量變化圖

數(shù)據(jù)來源:wind、華聯(lián)期貨數(shù)據(jù)庫

第三部分 后市展望

綜上所述,8月,在金融市場恐慌情緒蔓延和北方閱兵限產(chǎn)等因素疊加影響下,9月上半月國內(nèi)原料市場仍面臨調(diào)整壓力,特別是以美元計(jì)價(jià)品種(進(jìn)口煤)的降幅可能將有所擴(kuò)大,但跌破前期低位的可能性較小。下半月后,隨著鋼廠開工率回升、在雙節(jié)前加大補(bǔ)庫力度,原料市場需求將逐步回暖。預(yù)計(jì)9月份煉焦煤與焦炭價(jià)格將穩(wěn)中略漲,操作上,觀望為主或小幅輕倉試多。新浪

Q195、Q235、冷軋鋼、冷軋、冷軋板、鐵板、中寬帶-惠州市南鋼金屬壓延有限公司。www.dgweida.com.cn

- 上一篇:河鋼集團(tuán)石鋼煉鐵廠低硅冶煉顯成效 2015/9/7

- 下一篇:9月7日鋼市預(yù)測:期后首日 謹(jǐn)慎調(diào)整 2015/9/7